| مجله تایم 25 مقصر اصلی بحران اقتصادی جهان که آمریکا و بسیاری از کشورهای غربی وحتی آسیایی را تحت تاثیر قرارداد و منجر به بیکاری و بی خانمانی بسیاری از شهروندان این کشور ها شد معرفی کرد. در این فهرست اسامی برخی بنگاه داران اقتصادی,سیاست مداران و حتی مصرف کنندگان آمریکایی به چشم می خورد. 1) آنجلو موزیلو

آنجلو موزیلو که فرزند یک قصاب بود، بزرگترین بنگاه اعطای وامهای رهنی (کانتری ساید) را در آمریکا در 1969 بنیان گذاشت.

موسسه او هرچند اولین نهادی نبود که شروع به اعطای این وامهای عجیب و غریب کرد، اما بیشک با آغوش باز از چنین ابتکاری استقبال کرد و به نوعی زمینهای فراهم ساخت تا تقریبا هر فرد بالغ – بیتوجه به موقعیت شغلی و وثيقه- بتواند وام بگیرد. در آستانه ترکیدن حباب بخش مسکن که کانتری ساید و بانک ایندی مک (از دیگر موسسات تاسیس شده توسط موزیلو) را واژگون ساخت دریافتیهای بیحساب و کتاب مدیریت آنها انتقادات زیادی، از جمله در کنگره، بر انگیخت. موزیلو تابستان گذشته پس از اینکه بانک آمریکا به نجات این شرکت آمد کانتری ساید را ترک کرد. چند ماه بعد اعلام شد که برای پرداخت غرامت به یازده ایالتی که از اثر ویرانگر وامهای موزیلو شکایت کرده بود رقمی در حدود 7.8میلیارددلار پرداخت خواهد شد.

2) فیل گرام

فیل گرام که از سال 1995 تا 2000 عضو کمیته بانکداری سنا بود، در واشنگتن به عنوان سرسختترین مدافع مقررات زدایی از بخش مالی شناخته میشد. او جزو فعالان و حامیان اصلی تصویب قانون گلاس-استیگال در 1999 بود که بانکهاي تجاری را از والاستریت جدا میکرد. همچنین در زمینه تصویب انواع ابزارهای مالی جدید نقش عمدهای داشت. برخی از همین ابزارها باعث سقوط AIG شدند و تاکنون ایالات متحده 150میلیارددلار از بابت آن هزینه پرداخته است.

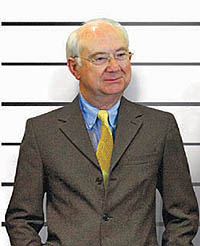

3) آلن گرین اسپن

ريیس وقت فدرال رزرو و یک اقتصاددان لیبرال از مریدان آین رند در 1987 با اولین چالش حرفهایاش روبهرو شد، برای آنکه اجازه ندهد سقوط بازار سهام به دیگر بخشهای اقتصاد سرایت کند. سپس در دهه نود موفق شد یک دوره طولانی از رونق بازار مالی را حفظ کند و به جادوگر واشنگتن معروف شده بود. اما نرخهای بهره شدیدا پایین که گرین اسپن در سالهای ابتدایی قرن بیست و یک بهوجود آورد و نفرت دیرینه او از مقررات مالی اکنون به عنوان یکی از دلایل اصلی ایجاد بحران وامهای رهنی شناخته میشوند. این استاد رهبری بانک مرکزی در سخنرانی خود در کنگره اعلام کرد اشتباه میکرده است که میپنداشته بنگاههای مالی میتوانند فعالیتهای خودشان را تنظیم کنند.

4) کریس کاکس

واقعا شگفت انگیز است که چطور کریس کاکس چشم خود را بر گزارشهای متعدد فساد در ماجرای رسوایی «مادوف» بسته بود. اما بیشتر از آن توان اجرایی ضعیف اوست که باعث راه یافتنش به این لیست شده. کاکس میگوید فاقد اختیارات لازم برای جلوگیری از استفاده افسار گسیخته از اهرمهای مالی بوده، موقعیتی که سرانجام به سقوط بخش مالی انجامید. در واقعیت، کاکس قدرت زیادی داشت که به سراغ بانکهای بزرگ سرمایهگذاری مثل لمان برادرز و مریل لینچ برود و آنها را مجبور به شفافیت بیشتر کند، اما چنین نکرد.

5) مصرفکنندگان آمریکا

در فصل سوم 2008 آمریکاییها ناگهان شروع به پسانداز بیشتر و مصرف کمتر کردند. منتها این کار خوب چهل سال دیر انجام شد. ما مرتب قرض میگرفتیم و قرض میگرفتیم و قرض میگرفتیم و برای خودمان لذت میبردیم و اعتقادمان روز به روز به اثر ثروت بیشتر میشد. اول، وضعیت سهام آنطور شد و بعد املاک و مستغلات به مراتب محکمتر به زمین مان زدند. حالا دیگر حبابها همه رفتهاند. ثروتمان خیلی کمتر شده و تازه شروع به پسانداز کردهایم. بدهیها در بخش مسکن آمریکا – بدهی هر شخص – در سال 2007 حدود 130درصد درآمد بوده است؛ درحالی که همین رقم در سال 1982 تنها 60درصد بوده است. تعجبی ندارد که دلمان نمی خواست باور کنیم این روزگار روزی به سر خواهد آمد.

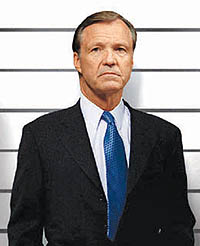

6) هنک پاولسون

وقتی پاولسون در اوایل 2006 گلدمن ساکس را ترک کرد تا به سمت وزیر خزانهداری نقل مکان کند، مهمترین نگرانی او این بود که آیا قادر به اثرگذاری خواهد بود یا نه. او در آخرین سال مدیریت بوش تقریبا یک تنه سیاست اقتصادی کشور را اداره میکرد. اثرش چه بود؟ حدس بزنید. مثبت؟ مسلما خیر. سه اشکال پاولسون این است که اولا خیلی دیر برای مقابله با بحران به خود جنبید، دوم گذاشت لمان برادرز سقوط کند و بعد هم طرح نجات عظیمی که به کنگره برد یک اشتباه دیگر بود.

7) جو کاسانو

پیش از سقوط بخش مالی، افراد انگشت شماری بودند که نام «اوراق سوآپ ورشکستگی-اعتبار» به گوششان خورده باشد. اینها قراردادهایی بیمه مانند هستند – یا به عبارتی بهتر شرطبندیهایی هستند – که میخواهند ببینند آیا شرکت میتواند بدهیهایش را بپردازد یا خیر. به عنوان یکی از سران بخش محصولات مالی AIG تا اوایل سال 2008 که از سمتاش کنارهگیری کرد، کاسانو این ابزارها را خوب میشناخت. جالب است که همین قراردادها از عوامل اصلی سقوط AIG و سپس نجات آن توسط مالیاتدهندگان بودند. تاکنون دولت آمریکا حدود 150میلیارددلار صرف نجات این شرکت کرده است.

8) یان مک کارتی

خانهسازها، ازجمله مک کارتی، نقش زیادی در سقوط بازار مسکن داشتند. نه اینکه فقط بیش از توان جذب اقتصاد مسکن تولید کرده باشند، بلکه با تشویق شدید افرادی که واقعا تواناییاش را نداشتند به خرید خانه. مک کارتی به عنوان مدیرعامل شرکت خانهسازی «بی زار» تقریبا به عنوان سمبل بدترین مسکن سازان معروف شده است. یکسری مقالات تحقیقی که در سال 2007 در آبزرور چاپ میشد، مرور کاملی داشت بر تکنیکهای فروش تهاجمی مک کارتی، از جمله اینکه برای کمک به وام گیرندگان درباره تواناییهای آنها به بانکها دروغ میگفت. حتی FBI هنوز مشغول بررسی پرونده این شرکت است. سران شرکت اعتراف کردهاند که کارکنان بخش وام شان مقررات را زیر پا میگذاشتهاند، آن هم حداقل از سال 2000 به این طرف.

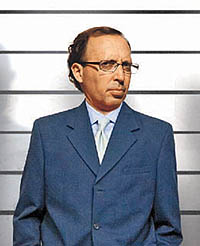

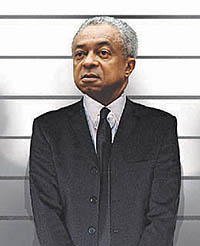

9) فرانک رینز

دردسرهای فانیمی البته مسببان بسیاری داشته است: کنگره که در 1938 فانی را ایجاد و کلی مسوولیت بر دوش آن نهاد؛ ريیسجمهور لیندون جانسون که در 1968 نیمی از شرکت را از دولت خارج کرد و اداره آن نیمه خصوصی، نیمه عمومی شد؛ و در نهایت جیم جانسون که طی رشد چشمگیر شرکت در دهه نود ریاست آن را بر عهده داشت. البته این جانشین جانسون، یعنی فرانک رینز بود که وقتی بر تخت ریاست تکیه زد کارها خراب شد. وقتی در 1999 او به این شرکت آمد، رینز که پیشتر عضو کمیته بودجه دولت کلینتون بود تبدیل به اولین آفریقایی-آمریکایی شد که به مدیریت یکی از 500 شرکت بزرگ آمریکا میرسید. او در سال 2004 درست وقتی که شرکت میخواست شروع به سرمایهگذاری در وامهای رهنی پرخطر کند به دلیل رسواییهای مالی از فانی می بیرون آمد.

10) کاتلین کوربت

شرکتهای رتبهبندی با زدن مهر AAA روی حتی ریسکیترین وامها، باعث پرداخت وامها و صدور اوراقی شدند که حالا هیچ کس خواهانشان نیست. کوربت بخش عمده دهه حاضر را مدیر بزرگترین شرکت رتبهبندی، Standard & Poor's، بود. چطور ممکن است که یک شرکت رتبهبندی درجه بالاترین اعتبار را به چنین اوراق پرخطری بدهد؟ تضاد منافع عظیم یک دلیل آن است: هزینه این شرکتها از جانب صادرکنندگان اوراق بهادار پرداخت میشود و یکی از تحلیل گران همین شرکت در یکی از نامههای دوستانه اش نوشته بود: «اوراق بهادار را حتی اگر گاوها هم صادر کنند، ما به آنها رتبه اعتباری میدهیم.»

11) دیک فولد

دیک فولد که به نام گوریل والاستریت شناخته میشد، لمان برادرز را به اعماق معضل وامهای رهنی برد. لمان حتی خودش شروع به اعطای وامهای پرخطر نمود. این شرکت تمام این قبیل وامها را میخرید، تبدیل به اوراق بهادارشان میکرد و برای سرمایهگذاران میفرستاد. حالا به اینها میگویند بدهیهای مسموم. به ازای تمام این خدمات مهلک فولد نزدیک به 500 میلیوندلار پاداش مدیریت گرفت. مدیریتی که با سقوط لمان برادرز پایان یافت. 12) ماریون و هرب سندلر

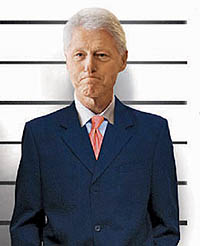

در اوایل دهه 80 بانک پسانداز سندلرها، اولین موسسهای بود که شروع به اعطای یک وام خطرناک مسکن به نام ARM کرد. وام میدادند، بعد راههای مختلفی پیشنهاد میکردندکه بتوانید آن را تجدید کنید و به این طریق پرداختهای اولیه تان را کاهش دهید. این زوج وقتی در 2006 بانکشان را به واچوویا فروختند حدود 3.2میلیارددلار به جیب زدند. اما ضرر و زیانهای بعدی به متلاشی شدن این بانک انجامید. 13) بیل کلینتون

دوره ریاستجمهوری کلینتون با رونق اقتصادی و مقرراتزدایی مالی توام بود، که به انحای مختلف زمینه زیاده روی سالهای اخیر را فراهم کرد. از جمله سبکبالترین بلندپروازیهای کاپیتالیستی او تصویب قانون گرام-لیچ-بیلی بود که در واقع اعتبار قانون گلاس-استیگال را تجدید میکرد. او همچنین قانون مدرنسازی اوراق آتی کالا محور را امضا کرد که مقررات زداییهای تازهای به همراه داشت. در 1995 کلینتون بخش مسکن را آزادتر کرد و به بانکها فشار بیشتری وارد ساخت تا به خانوادههای کم بضاعت وام بدهند. البته اینکه این اقدامات زمینهساز وضعیت کنونی ما بودهاند موضوع بحثهای فراوان سیاسی و آکادمیک بوده است، اما بیشک نقش آغازکنندهای داشتهاند.

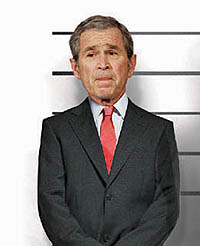

14) جورج بوش

از همان ابتدا سیاست بوش بر مقرراتزدایی استوار بود. این سیاست به نوبه خود به سطح نظارت فدرال نیز رخنه کرد و در نتیجه بر فعالیت بانکها و شرکتهای وامدهی نیز تاثیر گذاشت. بوش ابتدا سعی کرد که بر فردی مای و فنی مک فشارهای بیشتری وارد کند، اما در نهایت موفق به مجاب کردن کنگره نشد. بعد از رسوایی انرون بوش خیلی تمایل داشت تا نظارتهاي قانونی بیشتر شود. اما زمانی که ویلیام دونالدسون کوشید مقررات صندوقهای سرمایهگذاری و مدیریت ریسک را سختگیرانهتر کند مشاوران بوش و همچنین سناتورهای قدرتمند جمهوری خواه مانع از این کار شدند. ولی به هرحال باید صادق باشیم، کل این ماجرای سقوط مالی در دوره مدیریت بوش اتفاق افتاد.

15) استن اونیل

مدیرعامل مشهور مریل لینچ که شش سال منتهی به اواخر 2007 رهبری این شرکت را بر عهده داشت، این شرکت را از شکل ابتدایی اش که بیشتر بر مدیریت اموال تمرکز داشت به بازی CDO (تعهد بدهی دوجانبه) کشاند؛ که آن هم عمده فعالیتش معطوف به بازار وامهای پرخطر بود. به منظور اینکه عرضه شدید منجر به کاهش قیمت این اوراق نشود، اونیل شرکتش را وادار ساخت که ذخایر زیادی از این اوراق نگهداری کند. حجم داراییهای مریل لینچ به شکل اوراق پرخطر تا سال 2006 به 41میلیارددلار رسیده بود. با بحران بازار وامهای رهنی مریل هم دچار تزلزل شد و سرانجام بانک آمریکا برای خرید آن وارد صحنه گردید.

16) ون ژیابائو

ون را نماد بخشی از دولت چین تصور کنید، به ویژه آن بخشی که طی سالیان اخیر جریان اعتباری قدرتمندی برای ایالات متحده فراهم آورده است. اگر اعتبار ارزان عامل به لرزهانداختن بخش مالی بود، بنابراین بیشک چین یکی از واسطههای اصلی آن بوده است. چین در حال حاضر با دارا بودن بیش از 7/1هزارمیلیارددلار اوراق قرضه آمریکایی، بزرگترین قرض دهنده به این کشور است. این ذخایر عظیم دلاری به ویژه بخشی از تلاش چین برای حفظ ارزش پول کشورش است. چین به هیچ وجه مایل نیست ارزش رنمینبی در مقابلدلار بالا برود، یک دلیلش اینکه پایین بودن ارزش پول صادرات این کشور را بسیار رونق بخشیده، رونقی که با کاهش تقاضای آمریکا در پاییز گذشته کمی آسیب دید.

17) دیوید لریا

وقتی اقتصاددان ارشد انجمن ملی دلالان مسکن به شما بگوید که بخش مسکن تا الی الابد رشد توفانی خواهد داشت، بیشک خیلی ذوق زده خواهید شد. اما نقش لریا که تا اوایل 2007 چنین دیدگاهی داشت در بحران مالی خیلی بیش از اینها بوده است. او گاه و بیگاه در مصاحبههایش بر بیرقیب بودن سرمایهگذاری در بخش مسکن تاکید میکرد و در کتابی هم که در 2005 به نام «نکند رونق بخش مسکن را از دست بدهید» نوشت، دیگر این ادعاها را به اوج خود رساند. لریا میگوید که در سال 2006 نسبت به جهت حرکت بازار بدگمان شده بود، اما باز در سال 2007 سخنرانی میکرد که: «به نظر میرسد دیگر از این بیشتر سقوط نخواهیم کرد.»

18) جان دوانی

شرکتهای مدیریت ریسک نقش زیادی در حرکت به سوی وامهای پرخطر داشتند. دوانی و دیگر مدیران این شرکتها با خرید وامهای رهنی کاری کردند که قرضدهندگان ترغیب شوند وامهای پرخطرتر بپردازند. شرکتهای مدیریت ریسک با وعده بازدهیهای کلان تمایل زیادی به خرید این وامها داشتند. دوانی نه تنها یکی از بزرگترین خریداران اوراق این وامها بود – او 600 میلیوندلار از منابع صندوق خودش را هم به خرید این وامها اختصاص داده بود – بلکه از رهبران این صنعت به شمار میرفت. از اینها بدتر، او میدانست وامهایی که میخرد برای مصرفکنندگان اثر مطلوبی ندارند. او در اوایل 2007 به روزنامه «مانی» گفت: «مصرفکنندگان واقعا باید احمق باشند که چنین وامهایی بگیرند؛ اما برای ما بازدهی خیلی خوبی داشته است.»

19) برنی مدوف

طرح او معروف به پونزی میتوانست بیش از 50میلیارددلار به خدمات بازنشستگی و موسسات غیرانتفاعی خسارت وارد کند. نکته این جا است که مدوف بزرگترین کلاهبرداری مالی تمام تاریخ را درست زیر گوش قانونگذاران آمریکایی به انجام رساند. اگر فرض کنیم که این ادعا درست باشد، بانک و شرکتهای مدیریت ریسک که فریب این را خوردند باید واقعا احمق بوده باشند و مدیران آنها که پول مشتریانشان را در این راه هزینه میکردهاند، بینهایت حریص بودهاند، اما پرسش از ناتوانی دولت و قانونگذاران شک بسیار بزرگتری ایجاد میکند که حتی جریان آزاد سرمایه را نیز زیرسوال میبرد. همین مساله این موضوع را برای ما دشوارتر نیز میکند.

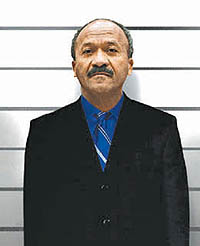

20) لیو رانیری

او پدر اوراق قرضه رهنی است. رانیری در دهه 70 از دانشگاه انصراف داد و بعدها اصطلاح «تبدیل به اوراق قرضه کردن» را باب کرد. به این طریق وامهای پرداختی به شکل مجموعه درآمده و به سرمایهگذاران نهادی فروخته میشدند. او در 1984 اعلام کرد که دفتر معاملات وام رهنی او یک تنه از کل والاستریت بیشتر درآمد دارد. این دوران خوشی برای مدتی تداوم داشت، طی سالهای ابتدایی 2000 بخش مسکن به سرعت به پیش میرفت و اوراق قرضه حاصل از آنها هر روز رواج بیشتری میگرفت؛ اما وقتی گیرندگان وامهای پرخطر از عهده پرداختهای خود برنیامدند، بازار وامهای رهنی و اوراق آنها فرو ریخت. بانکهای سرمایهگذاری که انباشته از داراییهای مسموم بودند، درهای خود را بستند و میلیونهادلار ضرر و زیان ایجاد شد.

21) برتون جابلین

سزار صنعتبرنامهسازی، که مالک چندین شبکه هم هست، در کمک به افزایش تورم حبابی بخش مسکن از طریق آموزشهایی که به بینندگانش میداد، نقش کمی ندارد. برنامههای او بینندگان وفاداری به دست آورده بود که به بازی مسکن ابعاد تازهای میبخشیدند. جابلین تنها نبود، برنامههای دیگری هم در این زمینه با او هم داستان بودند. برنامه HGTV جابلین که در بیش 97 میلیون خانه بیننده دارد، برای اولین بار به مردم میآموخت که چطور پرداختهای وامشان را کمتر کنند.

22) فرد گودوین

برای سالها بدترین متلکی که به مدیر سابق بانک انگلستان گفته میشد «فرد ریز ریزکننده» بود. چندین تملک شرکتی این لقب را تغییر داد و سرمایهگذاران این بار وجهه او را به عنوان یک مالک عظیم میدیدند. مفسران از آن موقع به گودوین لقب «بدترین بانکدار جهان» را دادهاند. چرا اینقدر سختگیرانه؟ گودوین از همه بانکدارها حریصتر بود. با بیش از 20 تملک بزرگ او توانست بانک اسکاتلند را به یکی از بزرگترین موسسات جهان تبدیل کند. در نهایت دولت انگلستان مجبور شد 30میلیارددلار برای نجات این بانک هزینه کند که انتظار میرود ضرر و زیانهای این بانک بزرگترین نمونه در تاریخ شرکتهای بریتانیایی باشد.

23) سندلی ویل

چه کسی گفته است که بانکها باید همه کار برای مشتریانشان بکنند؟ سندی ویل. او که کار را با وامهای کوچک از بالتیمور شروع کرد، در نهایت اولین سوپرمارکت مالی بزرگ جهان، سیتی گروپ را پایه گذاشت. در طول زمان ویل با تملکهای زیاد و لابیهای متعدد قانون گلاس-استیگال را دور زد، قانونی که ریسک سرمایهگذاری بانکها را محدود میکرد. رقبا هم بلافاصله به دنبال سیتی گروپ رفتند. این بانکهاي غرق شده حالا یکی از بزرگترین مشکلات کشور هستند. دولت برای جلوگیری از سقوط تک تک اینها میلیاردهادلار هزینه کرده است.

24) دیوید آدسون

او در دو دهه مدیریتش به عنوان نخست وزیر ایسلند و سپس ریاست بانک مرکزی، این کشور کوچک را تبدیل به آزمایشگاه اقتصاد بازار آزاد کرد. سه بانک اصلی خصوصی شدند، ارز شناور شد و یک دوره طلایی کارآفرینی آغاز گشت. وقتی بازار به قهقرا رفت، اقتصاد ايسلند تبدیل به یک مثال کتابهای درسی اقتصاد کلان شد تا نشان دهند ریزش اقتصاد کلان یعنی چه. سه بانکی که به شدت از اهرمهای مالی استفاده کرده بودند حالا وام گیرنده شدهاند، تولیدناخالص داخلی میتواند شاهد نزول 10درصدی باشد و وقتی ارزش پول بیش از 50درصد کاهش یافت، صندوق بین المللی پول مجبور به مداخله شد. تجربه خوبی بود.

25) جیمی کین

مدیرعاملهای زیادی در والاستریت شیرین کاری کردند؛ اما به نظر هیچ کس از جیمی کین در بیر استرنز خواب نبوده است. او عادت داشت دفتر کارش را به هلی کوپتر برای بازیهای سه روزه گلف ترک کند. اغلب برای بازی بریج بیرون از شهر بود و شواهد زیادی از کارهای او در دست است. (کین مصرف هرگونه مواد را رد میکند.) در شرکت هم اقدامات کین ریسکهای زیادی به همراه داشت. دوتا از صندوقهای سرمایهگذاری این شرکت در اواسط 2007 سقوط کردند. اما این تازه آغاز کار بود. بیر استرنز حدود 40میلیارددلار اوراق قرضه داشت که تقریبا به هیچ نمیارزیدند. در سال 2008 این شرکت به نصف ارزش ساختمانهایش به جیپیمورگان فروخته شد. منبع: دنیای اقتصاد |

هیچ نظری موجود نیست:

ارسال یک نظر